�o�c�w���̖{��

�@

�P�D ���v����_����

��ƌo�c�ɂ����āA��Ƃ̈��S���̕��͂◘�v�v��ɂ����Đݒ肳�ꂽ�ڕW���v��B�����邽�߂̔���̌v�Z�ȂǂŎg�p������@�ł��B����グ�ɑ��āA��p�͕ϓ���ƌŒ��ɕ����ĕ��͂���

���㍂�̑����ɔ����đ�������R�X�g�i�ϓ���j�ƁA

���㍂�̑����ɔ����đ�������R�X�g�i�ϓ���j�ƁA

�@ �@�ϓ���Ƃ́A���㍂�ɔ�Ⴕ�Ĕ��������p�ł��B�Œ��͔̔��ʂɊW�Ȃ����n��ł͓��z�ɋ߂��B�ϓ���͔��㍂�ɔ�Ⴕ���z���A�E�オ��̊p�x�ɂȂ�܂��B�d���ꂽ���i�Ȃǂ���\�I�ȗ�ł��B���オ������قǁA�d����鏤�i�������邩��ł��B�ϓ���ɂ͔��㌴���A�����^����A�O����Ȃǂ�����A

�A

�Œ��Ƃ́A���㍂�ɊW�Ȃ����������p�̂��Ƃł��B���㍂�̑����ɊW�Ȃ��������z�����������p�i�Œ��j�ł��B�Œ��ɂ͐l����A�n��ƒ��A�������p��Ȃǖ����A�l�����\�I�Ȃ��̂ł��B�Ј��̋��^�͔��㍂�ɊW�Ȃ��Ј��Ɏx�������̂ł��B���̑��A�̔�����ʊǗ�����Œ��ƍl���Ă悢�ł��傤�B

�B ��p���z�͕ϓ���ƌŒ��̍��v

�C �ϓ���Ƃ́A�ϓ���́A���㍂�ɑ��āA�ϓ���ω����銄���ł��B�ϓ���́A�ϓ�����㍂

�D ���E���v�Ƃ͔��㍂�����ϓ����������������������v�̂��Ƃł��B���E���v�́A���オ�㏸�����Ƃ��ɍő���l���ł��闘�v���Ӗ����܂��B

�E ���v����_�Ƃ́A���v�Ɣ�p����v���A���v�������������Ȃ��ύt�_�̂��Ƃł��B���㍂�Ɣ�p���z�Ƃ̌�_�����v���}�_�ł���A��Ƃ͑��v���}�_���㍂�ȏ�ɔ̔�����K�v������܂��B�u���E���v���Œ��v�ƂȂ�_�A

���̑��v�O�ɂȂ�_�̂��Ƃ����v����_�Ƃ����܂��B���㍂���Ƒ���p���i�Œ��{�ϓ���j�̌�_�����v����_���㍂�ɂȂ�܂��B

���E���v�@���@���㍂�|�ϓ���@�@�@���E���v�@���@���v�{�Œ��ł��B

���v�͔��ォ���p�i�ϓ���{�Œ���j���������������̂Ȃ̂ŁB���v����_�ł͔��㍂�Ƒ���p���������̂ŁA���㍂�|����p�����㍂�|�i�ϓ���{�Œ��j��0�@�ϓ���͔��㍂�~�ϓ���ŕ\����邽�߁A���̎��́A���㍂�|�i���㍂�~�ϓ���{�Œ��j��0 �c�i1�j���@�Ə��������邱�Ƃ��ł��܂��B����ƁA���̎��͔��㍂�~�i1�|�ϓ���j���Œ��ƂȂ�A���v����_�ɂ����锄�㍂�́@�@���v����_���㍂���Œ��i1�|�ϓ���j�ƌv�Z���邱�Ƃ��ł��܂��B�@���㍂�ɐ�߂�ϓ���̊����i�ϓ���j�ƌŒ��̋��z���킩��A���v����_�̔��㍂�����߂邱�Ƃ��ł��܂��B

��P�D�@���v����_�̔��㍂�v�Z

�@�ϓ��80���A�Œ��̋��z�P�O�O�O���@

�@ 1000���~���i1�|0.8�j��5000���~

���v����_���㍂���Œ��^�i1�|�i�ϓ���^���㍂�j�j�@

��Q�D�@�@�ڕW���v��B������ɂ́A��ʓI��p�F�Œ��ɖڕW���v�����Z���āA�ڕW���v�B�����㍂���i�Œ��{�ڕW���v)/(�P�\�ϓ��)���v�Z���܂��B

�@�@�ϓ��80���A�Œ��̋��z�P�O�O�O���~�@�ڕW���v�@�T�O�O���~

�ڕW���v�B�����㍂�@�@�@�@�i1000�{500�j/�i�P�|80���j=�V�T�O�O���~

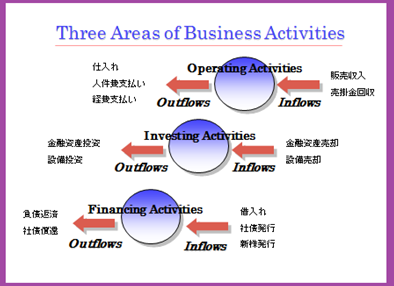

�U�D�L���b�V���t���@�o�c�w��

�����A�L���b�V���t���[�d���̌o�c�����ڂ���Ă��܂��B ���ԑ��v�̔�����`��v�ł́A�M�p����ł���|������ɂāA

����A�d���������������Ƃ����v���p�ɎQ������Ă��܂��܂��B�u���v�͈ӌ��A�L���b�V���t���[�͌����v�Ƃ�����

���t�ɏے������悤�ɁA�L���b�V���t���[�͗��v�v�Z�̂悤�ɉ�v���@�ɍ��E����܂���B���ꂾ���łȂ��A�u���荇���đK���炸�v

�Ƃ������t�ɏے������悤�ɁA���Ƃ����v�������Ă��i���荇���āj�L���b�V�����Ȃ���i�K���炸�j�z�����ł��܂���B����ɂ��A

�����|�Y�Ƃ������Ƃ����N����܂��B �u���荇���đK���炸�v�B���v�i���荇���āj�ƃL���b�V���i�K�j�Ƃ̊W���ے����錾�t�ł��B

��ƌo�c�ɂƂ��ďd�v�Ȃ��Ƃ́A���v�������邱�Ƃ͂ނ��ł����A���ꂪ�c�Ƃɂ��L���b�V���t���[�̑���ɂȂ����Ă��邩�Ƃ���

�_�ɂ���܂��B ���ɁA��Ƃ����R�Ɏg����L���b�V���t���[�i�t���[�E�L���b�V���t���[�j���ǂꂾ���҂��������d�v�ł��B�����āA

���̉҂����t���[�E�L���b�V���t���[���ǂ��g���Ă��邩�A���̎g�r���o�c�҂̎�r�Ƃ��Ē��ڂ���܂��B

�o�c�̗L���ȍ����w�W�Ƃ��ďd�v�x�̍������̂S�I�ׂƂ����₢�ɑ��A���㍂41.04���A�o�험�v51.45���A�ň��㗘�v14.45���A

�����ăL���b�V���t���[34.68���Ƃ������łĂ��܂��B�L���b�V���t���[�ɑ���d�v�x�������Ă��܂��B

�@�Ԑږ@�L���b�V���t���[�v�Z�������v�v�Z���̐ň��O���������v�ɉ��Z���Y�������Z�o����B

|

�ň��O���������v |

|

|

�������p�� |

|

|

������̑����i���������j |

|

|

�d�����̑����i���������j |

|

|

�@�l�œ��̎x���z |

|

|

�c�ƃL���b�V���t���[ |

|

CASH FLOW�@MODEL

1

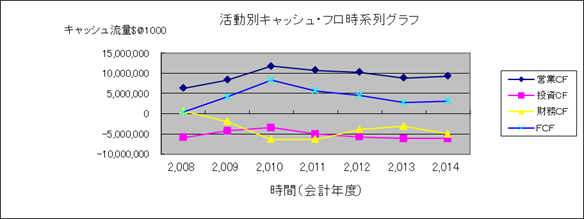

�D�NJ��SAMPLE �c�Ƃ�����@�L���b�V���E�t����̑����A�����L���b�V���t���̑����@

�ؓ������̌�����������L���b�V���t���[�̌����B�t���[�L���b�V���t���[�̑����A���S�ȍ����B

|

MODEL 1 |

�@�L���b�V���E�t����v�Z��(�P�ʁF�P�O�O�O�~�j�@ |

|||||||

|

�@�N�x |

2,008 |

2,009 |

2,010 |

2,011 |

2,012 |

2,013 |

2,014 |

|

|

�����v |

-4,965,000 |

-8,101,000 |

3,021,000 |

4,178,000 |

5,429,000 |

6,093,000 |

6,328,000 |

|

|

�������p�� |

4,793,000 |

4,710,000 |

4,197,000 |

3,955,000 |

3,676,000 |

4,018,000 |

4,475,000 |

|

|

�c�Ƃb�e |

6,274,000 |

8,327,000 |

11,793,000 |

10,708,000 |

10,275,000 |

8,865,000 |

9,273,000 |

|

|

����CF |

-5,878,000 |

-4,202,000 |

-3,426,000 |

-5,052,000 |

-5,723,000 |

-6,155,000 |

-6,131,000 |

|

|

�����b�e |

654,000 |

-1,914,000 |

-6,412,000 |

-6,384,000 |

-3,952,000 |

-3,090,000 |

-4,993,000 |

|

|

�e�b�e |

396,000 |

4,125,000 |

8,367,000 |

5,656,000 |

4,552,000 |

2,710,000 |

3,142,000 |

|

|

�L���b�V����ԃ��f�� |

M4 |

M2 |

M2 |

M2 |

M2 |

M2 |

M2 |

|

|

|

||||||||

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@

2

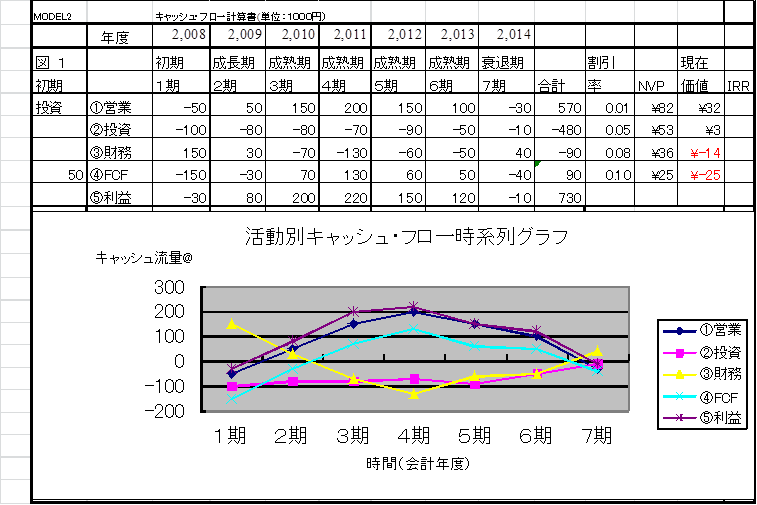

�|�Y��Ɓ@�@�c�Ƃ�����@�L���b�V���E�t����̌����A�����L���b�V���t���̌���

�ؓ������̑�����������L���b�V���t���[�̑����B�t���[�L���b�V���t���[�̌����A�댯�ȍ����B

�V��Ȍo�c�w�W

|

|

![�����Y��]���@�}��](management.files/image018.jpg)